FI Rapport 2003-1 |

||

Stärkt skydd för trafikskadade -åtgärder och förslagDnr: 03-513-601 (rapporten i nedladdningsbart pdf-format 155 kb) |

||

|

RAPPORT

DEN 30 JANUARI 2003 Rapport

nummer 2003:1 Stärkt skydd för trafikskadade -åtgärder och förslag INNEHÅLL

Stärkt skydd för

trafikskadade -åtgärder och förslag

Myndigheters föreskrifter och försäkringsbranschens

självreglering

Preskription av trafikskadeersättning - klargörande

rättspraxis Skador

och kostnader i trafiken Utveckling av dödade och skadade i trafiken

Kostnadsutvecklingen i skadehanteringen Erfarenheter

från trafikskadade

Erfarenheter från trafikskadade

Förslag på kompetenshöjande åtgärder

Hur påverkar en lång handläggningstid

Tidsåtgång - en central faktor

Genomströmningstid och handläggningstid

Förslag på förbättrad statistikhantering

Att låta riktlinjerna om en aktiv skadehantering

genomsyra alla delar av handläggningen

Åtgärder för att minska antalet oavslutade(äldre)

ärenden

Att anlita den privata sjukvården som ett

komplement

Att utarbeta riktlinjer för när läkarintyg inte

behövs

Att öka schabloniseringen inom den nuvarande

lagstiftningens ramar

Försäkringsbolagens medicinska rådgivare

Trafikskadenämndens medicinska rådgivare

Oberoende och intressekonflikter

Förslag på kvalitetshöjande åtgärder

Handläggningstid och antal ärenden Fl:

s tillsyn av skadereglering

SammanfattningFl

anser att försäkringsbolagen på ett i många delar mycket bra sätt har

vidtagit åtgärder enligt den inriktning som Fl föreslog i 1998 års

rapport. För att komma vidare och redovisa hållfasta resultat bör

bolagen även vidta följande åtgärder: -

utöka

informationen till de trafikskadade med en prognos eller normtid för när

skadan bedöms vara slutreglerad, -

förbättra

statistikhanteringen för att kunna jämföra mellan och inom bolag över

tiden, -

utveckla

skaderegleringen, genom att särskilt satsa på kompetenshöjande åtgärder

för att bättre bemöta och informera trafikskadade. Försäkringsbolagen

bör dessutom kontinuerligt föra en dialog med organisationer som företräder

trafikskadade för att fånga upp kritik och problem i skadehanteringen. För

att öka och säkerställa kvaliteten i de medicinska bedömningarna föreslår

Fl att bolagen: -

skapar

riktlinjer för vilket medicinskt underlag som är godtagbart och hur ett

medicinskt utlåtande ska utformas samt -

överväger

intensifierade utbildningsinsatser i försäkringsmedicin. Bolagen

bör dessutom överväga att anlita medicinsk expertis för att ansvara för

utbildnings-, organisations- och kvalitetsfrågor för de medicinska rådgivarna. Fl

föreslår att bolag som ansöker om koncession av trafikförsäkring ska

visa att skaderegleringen kommer att skötas på ett effektivt och rättssäkert

sätt. Därutöver bör regeringen överväga att införa en regressrätt

(återkrav) för trafikförsäkringsbolagen när det gäller ersättning för

arbetsskador. Fl

kommer att delvis ändra rapporteringskraven på försäkringsbolagen för

att förbättra tillsynen. Fl

föreslår vidare att regeringen överväger ändrade former för överprövning

av försäkringsbolagens beslut i trafikskadeärende genom att inrätta en

reklamationsnämnd. Inledning

RegeringsuppdragetRegeringen

gav i juni 2002 Fl uppdraget att följa upp rapporten, Försäkringsbolagen

och de trafikskadade (1998:6), som Fl överlämnade till regeringen

den 18 december 1998. Uppdraget innebär att Fl särskilt ska belysa hur försäkringsbolagens

skadereglering har utvecklats när det gäller rutiner och handläggningstider.

I rapporten ska redovisas om bolagen vidtagit de åtgärder för en

aktivare skadereglering som föreslogs. Därutöver ska också belysas

vilka åtgärder i övrigt som bolagen vidtagit för att korta handläggningstiderna

och hur bolagen följt upp arbetet. Uppdraget innefattar också att

redovisa hur bolagen i framtiden ska kunna korta sina handläggningstider. I

arbetet ska Fl inhämta synpunkter från berörda myndigheter,

intresseorganisationer och andra organ samt redovisa resultatet av dessa

kontakter. Fl

ska dessutom redovisa vilka tillsynsåtgärder som vidtagits och hur

tillsynen i framtiden ska bedrivas. Fl ska dessutom särskilt överväga

om åtgärder kan behövas för att öka de sakkunniga läkarnas

oberoende. UndersökningenI

arbetet med denna rapport har Fl använt sig av följande tillvägagångssätt.

-

Bolagen

har fått besvara en enkät om handläggningstiderna för att mäta hur

dessa har utvecklats sedan föregående rapport. -

Bolagen

har fått redogöra vilka åtgärder som har vidtagits med anledning av

1998 års rapport eller som planeras att vidtas. -

Statistik

och information har inhämtats från Trafikskadenämnden. -

Informationsutbyte

har ägt rum med Socialstyrelsen i fråga om de sakkunniga läkarnas bedömningar

och därtill relaterade frågor. -

Informationsutbyte

har skett med Riksförsäkringsverket angående synsätt och mätningar av

genomströmningstider för ärenden inom socialförsäkringen. -

Fl

har tillsammans med utredaren av arbetsskadeförsäkringen Lars Baltzari gått

igenom SOU 2002:80 [i]

för att jämföra utredningsmetoder. - Erfarenheter från och

observationer av Fl: s tillsyn har beaktats. -

Motormännens

Riksförbund har kontaktats och gett sin syn på bolagens handläggning. -

Företrädare

för försäkringsbranschen har varit Försäkringsförbundet, Försäkringsmedicinska

sällskapet samt Försäkringsläkarföreningen för privata bolag. -

Som

intresseorganisationer för de trafikskadade har följande lämnat

synpunkter på handläggningen hos försäkringsbolagen: Riksförbundet för

Trafik- och Polioskadade (RTP), Föreningen Pisksnärten samt

Whiplashskadades rättsförening. Därutöver har Fl tagit del av

synpunkter från läkaren Bengt H Johansson, biträdd av advokaten

Nils-Evert Andersson samt från trafikskadade Tomas Alsbro. -

Fl

har även informerat Whiplashkommissionens ordförande Ingvar Carlsson om

regeringens uppdrag till Finansinspektionen. AvgränsningVissa

intresseorganisationer som Fl kontaktat är kritiska till bolagens

hantering. Fl har inte kunnat utreda hur många trafikskadade som företräds

av organisationerna och vet således inte hur stor den missnöjda gruppen

är. Fl redovisar i denna undersökning ändå resultatet från dessa

kontakter. Vissa åtgärdsförslag syftar också till att hantera de

problem som just denna grupp har. Eftersom regeringen har lyft fram frågan

har Fl tolkat det som att synpunkter från denna grupp är intressanta. 1998 års kartläggningFI:s

rapport från 1998 av försäkringsbolagens skadehantering visade att det

fanns en ganska stor skillnad i handläggningstiderna mellan bolagen och

att denna skillnad i stor utsträckning verkade bero på varierande

ambitionsnivå. Någon relevant jämförande statistik mellan försäkringsbolagens

handläggningstider fanns inte och den statistik som Trafikskadenämnden förde

ansåg bolagen hade brister. Under arbetets gång enades branschen om att

förändra Trafikskadenämndens statistik och Fl förordade i sin rapport

att statistiken skulle offentliggöras. Syftet med detta var att skapa ett

incitament för bolagen att försöka minska handläggningstiderna. Fl

kunde då konstatera att bolagen vidtog åtgärder, framförallt

organisatoriska, i syfte att förkorta handläggningstiderna. I övrigt

ansåg Fl att rutinerna hos de flesta bolagen fungerade tämligen

tillfredsställande. Dock bedömde Fl att handläggningstiderna skulle

kunna minskas om bolagen: -

med

väl definierade riktlinjer och målsättningar förbättrade kontrollen

av skaderegleringen för en bättre styrning av verksamheten, -

lät

riktlinjerna om aktiv skadereglering genomsyra alla delar av handläggningen

och -

som

ett komplement anlitade den privata sjukvården i större utsträckning. Fl

fångade upp en del förslag och tankar hur skaderegleringen skulle kunna

utvecklas vid kontakterna med olika bolagsrepresentanter. Mot den

bakgrunden föreslog Fl att: -

handläggningstiderna

skulle reduceras om branschen utarbetade riktlinjer för när läkarintyg

inte behövs. -

schabloniseringen

inom den nuvarande lagstiftningens ramar skulle öka, bland annat genom

att förenkla och minska krav på kvitton från kunden. Fl

konstaterade att handläggningstiderna för vissa skadeärenden skulle

kunna reduceras med sex månader om reglerna för den obligatoriska prövningen

i Trafikskadenämnden ändrades. Fl föreslog därför att regeringen

borde utreda om det är möjligt att förnya Trafikskadenämndens

reglemente, i syfte att mjuka upp bestämmelserna om den obligatoriska

utomrättsliga prövningen. Detta förslag har diskuterats, men inte lett

till några förändringar. Lagstiftning och rättspraxisFör

reglering av trafikskador är följande regelverk centrala. Trafikskadelagen

(1975:1410)

anger bland annat att trafikskadeersättning ska utgå vid personskada

till följd av trafik. Lagstiftningen är uppbyggd så att en personskada

ersätts full ut, oberoende om någon var skuld till olyckan eller inte.

Ur social synpunkt ansågs det betydelsefullt dels att

personskaderegleringen blev så snabb och effektiv som möjligt, dels att

detta krav tillgodosågs bäst om ersättningen baserades på rent

objektiva grunder.[ii] Skadeståndslagen

(1972:207)

reglerar vilka typer av ersättningar som den trafikskadade har rätt

till. 15 kap. anges vilka ersättningsposter som kan bli aktuella. Ersättning

lämnas för: -

sjukvårdskostnader

och andra kostnader för den trafikskadade, inbegripet skälig

kompensation till den som står den trafikskadade särskilt nära, -

inkomstförlust, -

fysiskt

och psykiskt lidande av övergripande natur (sveda och värk) eller av

bestående art (lyte eller annat stadigvarande men) samt särskilda olägenheter

till följd av skadan. De

nuvarande ersättningsbestämmelserna trädde i kraft den 1 januari 2002

och tillämpas på nyare skador. Detta innebär att bolagen under en följd

av år kommer att tillämpa olika regelverk beroende på när skadan inträffade.

De nyare bestämmelserna har bland annat inneburit att Trafikskadenämnden

har arbetat om de så kallade tabellverken. Förändringarna innebär

bland annat att betydelsen av den medicinska invaliditetsgraden kommer att

öka. Beräkningarna av inkomstförlust ska göras enligt den så kallade

nettometoden. Det innebär att skadereglaren måste ha djupa kunskaper om

det sociala välfärdssystemet och de förändringar som äger rum på området.

Den senaste stora förändringen är det nya pensionssystemet. Konsumentförsäkringslagen

(1980:38)

anger att försäkringsbolag är skyldiga att utreda en skada skyndsamt

och med iakttagande av den skadelidandes behöriga intressen. Därutöver

framgår att ersättning ska betalas ut senast en månad efter det att den

ersättningsberättigade har lagt fram den utredning, som med hänsyn till

omständigheterna, är skäligt att begära av denne. Myndigheters föreskrifter och försäkringsbranschens självregleringFl

har inte särskilt reglerat frågor om personskadereglering i sina föreskrifter.

Emellertid finns det ett antal allmänna förhållanden som är särskilt

reglerade. FI:s

föreskrifter (FFFS 1995:32) om information avseende skadeförsäkring tar

i huvudsak sikte på information innan något försäkringsavtal

ingåtts. Av 3 § framgår att särskild information ska lämnas över

klagomål och hur tvister ska lösas. Klagomål

och tvistehantering finns också reglerat i Konsumentverkets riktlinjer för

information om vissa konsumentförsäkringar (KOVS 2001:5). I anslutning

till dessa riktlinjer har branschen tillsammans med Konsumentverket träffat

en överenskommelse som närmare reglerar information när en skada inträffat. Därutöver

finns branschgemensamma Grundläggande principer för skadebehandling som

utgör grunden för den så kallade aktiva skaderegleringen. Denna innebär

att försäkringsbolaget aktivt ska utreda en skada och den trafikskadade

ska informeras om sina rättigheter och skyldigheter samt om bolagets åtgärder.

Om handläggningen fördröjs ska bolaget upplysa om anledningen. Dessutom

framgår det att skaderegleringen ska vara konsekvent, enhetlig och rättvis.

Besluten ska dessutom vara motiverade. Den trafikskadade ska också få

den ersättning som denne är berättigad till utifrån försäkringsavtalets

bestämmelser, den utvecklade skaderegleringspraxis som de grundläggande

principerna givit upphov till och gällande rättsregler. Preskription av trafikskadeersättning - klargörande rättspraxisPreskriptionsbestämmelserna

inom personskadereglering har vållat problem under en längre tid.

Grunden för osäkerheten har berott på den treåriga preskriptionstiden

som bland annat nämns i 28 § trafikskadelagen. Den treåriga

preskriptionstiden börjar löpa när den trafikskadade har kännedom om

att fordringen kan göras gällande. Ett rättsfall [iii]

behandlade frågan om en whiplashskadad person skulle anses ha haft kännedom

om att en fordran på trafikskadeersättning kunde göras gällande under

mer än tre år. HD fastställde att kännedomen ska omfatta alla de

faktiska förhållanden som grundar rätten till ersättning, dvs. också

orsakssambandet. Det torde innebära att diffusa besvär inte uppfyller kännedomsrekvisitet.

Ett annat rättsfall [iv]

behandlade också tolkningen av kännedomsrekvisitet i 28 §

trafikskadelagen och understryker den uppfattning som redovisats av HD ett

år tidigare. Det rättsfallet gällde en annan skadetyp än whiplash, men

med sen skadeföljd. Men

också den tioåriga preskriptionstiden i 28 § trafikskadelagen har vållat

problem. I ett annat mål [v]

prövades när fristen för preskriptionstiden börjar gälla. Försäkringsbolagen

har länge hävdat att fristen ska börja gälla från olyckstillfället,

men HD konstaterade att fristen börjar löpa vid den tidpunkt då skadan

ger sig till känna. I det rättsfallet behandlades också frågan om

tolkningen av preskription vid omprövning. Också här gick HD på en

tolkning som bröt mot den som försäkringsbranschen tillämpat. Rättsfallen

borde leda till att det blir svårare för trafikförsäkringsbolagen att

avsluta skadorna. Dessutom kan krav komma från personer som inte tidigare

anmält någon skada. Några påtagliga kostnader räknar dock inte

bolagens försäkringsaktuarier med. Det är dock möjligt att det i förlängningen

uppstår vissa ökade drifts- och arkivkostnader. Eventuella förändringarEn

viss utvidgning av regressrätten föreslås i betänkandet SOU 2002:1. Förslaget

innebär också att vissa förändringar i samordningsförmånerna sker. Därutöver

har Sveriges Försäkringsförbund i en skrivelse till

Justitiedepartementet begärt att det lagstiftningsmässigt ska bli möjligt

att jämka personskadeersättningen i större omfattning än i dag. Det

är dessutom möjligt att de kommande EG-direktiven om motorfordonsförsäkring

kommer att innebära vissa justeringar. Fl har dock inte närmare undersökt

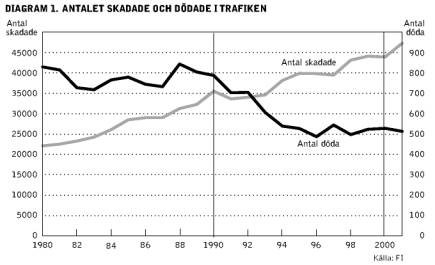

denna fråga. Skador och kostnader i trafikenSAMMANFATTNINGAntalet

anmälda skador har mer än fördubblats under de senaste tjugo åren.

Samtidigt som antalet döda i trafiken har minskat har det skett en märkbar

ökning av svårbedömda skador som inte medför invaliditet i

traditionell bemärkelse. Dessa ärenden tar tid att utreda och medför ökade

kostnader. Utveckling

av dödade och skadade i trafiken

Antalet

anmälda skador har ökat dramatiskt. År 1980 anmäldes ca 22 000

skadade. 20 år senare hade antalet anmälda skadade fördubblats, och

under år 2001 anmäldes cirka 47 000. Antalet dödade har däremot

minskat något under motsvarande period.

Det

har dessutom skett en ökning av mer diffusa/multifaktoriella skadetyper,

såsom whiplash, som inte medför en hög invaliditetsgrad i traditionell

bemärkelse, men som av allt att döma får stora psykosociala och fysiska

konsekvenser. Dessa ärenden tenderar att bli utdragna i tiden. Kostnadsutvecklingen i skadehanteringenUtvecklingen

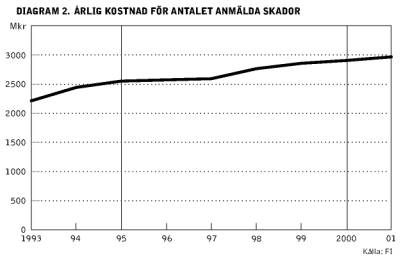

av antalet skadade har påverkat skadekostnaderna, och de reserveringar

som är gjorda för år 2001 för anmälda skador är närmare 3 miljarder

kronor. Av diagram 2 framgår de gjorda reserveringarna för anmälda

skador sedan 1993.

Sammantaget

innebär det att kostnaderna för skador och skadehantering ökat. Erfarenheter från trafikskadadeSAMMANFATTNINGDen

kritik som i dag finns mot trafikförsäkringsbolagen rör huvudsakligen

brister i informationen till trafikskadade. Dessa brister kan skapa ett

misstroende mot det reglerande bolaget. Kritiken är särskilt tydlig när

det gäller de medicinska rådgivarnas roll. Bemötandet av de

trafikskadade bör därför bli bättre och bolagen bör förklara

samtliga delar av skadehanteringsprocessen. Åtgärder: -

höja

bolagens kompetens i hur de bemöter och informerar trafikskadade, -

utöka

informationen till de trafikskadade med en prognos eller normtid för när

skadan bedöms vara slutreglerad. Erfarenheter från trafikskadadeBranschen

handlägger cirka 47 000 ärenden per år. Merparten av dessa handläggs

effektivt och av de som är berättigade till ersättning får merparten

ersättning inom rimliga tidsramar. Av de kundundersökningar som några

bolag gjort är kunderna i stort sett nöjda till mycket nöjda. Mot den

bakgrunden får systemet anses fungera på ett tillfredsställande sätt. Det

finns dock kritik mot delar av systemet. Någon allmän kartläggning av

de trafikskadades syn på hanteringen har inte gjorts. Därför kommer Fl:

s redovisning att fokusera på den kritik som framförts till Fl. Den

organisation som har flest medlemmar, och därför representerar flest

trafikskadade, är Riksförbundet för trafik- och polioskadade (RTF).

Denna organisation representerar trafikskadade med olika skadetyper. Andra

ideella organisationer representerar i huvudsak nackskadade. Det

är viktigt att få en bild av hur dessa trafikskadade upplever

skaderegleringen. Frågeställningar som aktualiseras är: -

bemötande, -

hur

påverkar en lång handläggningstid, -

bolagens

medicinska rådgivare och -

ombudskostnader. BemötandeDe

kritiska röster som hörts är att bemötandet skulle kunna förbättras

och att det förekommer att personer känner sig ifrågasatta. Försäkringsbolaget

anses inte vinnlägga sig om den skadades förtroende. En

organisation uppger att trafikskadade har svårt att komma till tals med

skaderegleraren och därför inte förstår skaderegleringsprocessen. Det

kan vara trafikskadade personer med låg utbildning och som dessutom inte

har en stark social situation. Det

riktas också kritik mot bolagen för att de inte i tillräcklig grad

beaktar de sociala problem som kan uppstå genom trafikskadan. Det påstås

gälla för personer med lättare hjärnskador och/eller nackbesvär. Det

har framförts önskemål om att luckra upp gränsdragningen för olika

ersättningsposter för att på så sätt lindra mindre inkomstförluster

under en kortare tid. Sammantaget

innebär detta att det kan riktas kritik mot försäkringsbolagens sätt

att bemöta vissa grupper av skadade. Förslag på kompetenshöjande åtgärderDet

är viktigt att den skadade känner förtroende för skaderegleraren och

det reglerande bolaget och förstår alla faser och delar i förfarandet.

Den trafikskadades krav och önskemål måste därför i så stor utsträckning

som möjligt beaktas och bemötas. Några

bolag mäter hur nöjda eller missnöjda kunderna är med

skaderegleringen. Bolagen uppger att den stora majoriteten av

trafikskadade är nöjda och till och med mycket nöjda med hur skadan har

hanterats. Det är viktigt att i sådana mätningar också belysa och

analysera grupper eller personer som inte är nöjda. Ytterligare en åtgärd

kan vara att försäkringsbolagen årligen bjuder in organisationer som

organiserar trafikskadade och för en dialog i syfte att förbättra

skaderegleringen och fånga upp eventuella problem. Bolagen

uppger att det är en självklar princip att alla trafikskadade ska

behandlas rättvist och sakligt. Det måste också vara en självklarhet

att skaderegleraren som huvudregel ska sätta tilltro till den

trafikskadades uppgifter och tydligt ange skäl vid beslut. Därutöver är

det viktigt att bemöta invändningar från den trafikskadade och förklara

förloppet och bolagets ställningstagande. Bolaget bör överväga om ärendet

ska handläggas i särskild ordning. Det kan t ex vara att skadan handläggs

av ett team eller arbetslag i syfte att kontrollera att den trafikskadade

fått svar på alla invändningar. Ett annat skäl kan vara att den

trafikskadades situation gör att påfrestningar efter skadan är särskilt

svåra att uthärda. Hur påverkar en lång handläggningstidEn

stor del av de kontakter som Fl haft är kritiska till tidsåtgången i

skadehanteringen. Det verkar dessutom leda till ett vakuum för den

skadade som "bara" går och väntar på att skaderegleringen ska

avslutas. Man kan få intrycket av att planeringen, och den eventuella

anpassning som behövs för framtiden, senareläggs i avvaktan på att

skadehanteringen avslutas. Osäkerheten i ekonomin förefaller dessutom påfallande.

Detta kan vara en faktor som kan försämra den sociala situationen som

den skadade haft innan olyckan. Sammantaget

innebär detta att för vissa trafikskadade skulle situation kunna förbättras

om det gick att förutsäga tidsåtgången för ärendehanteringen och om

handläggning kunde påskyndas. Förslag på normtiderDet

är viktigt att den som skadas ges bästa möjliga förutsättningar att

klara sin situation såväl ekonomiskt som socialt. Av de samtal som Fl fört

med organisationer som företräder trafikskadade framgår att de skulle

önska en förbättrad förutsebarhet avseende tidsåtgången i handläggningen.

Detta stämmer också överens med flera av de klagomål Fl får del av i

den löpande verksamheten. Det är kan vara svårt för den skadade att följa

och förutse nästa steg i skaderegleringen och framför allt att veta när

den kommer att avslutas. En ökad förutsebarhet skulle göra det möjligt

för individen att bättre planera sin tillvaro. Den

information som trafikskadade i dag erhåller skulle kunna förbättras

genom att den skadade ges möjlighet att följa processen i form av en

tidsplan eller välgrundad prognos för när skadan ska vara färdigreglerad.

Genom att ange normtider för olika typer av ärenden skulle den skadade

kunna följa sitt ärende och se var i processen som han eller hon

befinner sig. Normtiden skulle kunna utgöras av en tidsaxel där det

klart och tydligt anges olika skeenden i skaderegleringen såsom läktid,

tid för medicinsk bedömning, eventuell rehabiliteringstid, utredningstid

osv. Avvikelser från normtiden skulle då kunna förklaras på ett enkelt

och överskådligt sätt. Inledningsvis kan det vara svårt att ge en

trafikskadad denna förutsebarhet eftersom effekterna av trafikskadan kan

vara svåra att bedöma. I detta skede kan det dock vara värdefullt för

den skadade att få veta vid vilken tidpunkt bolaget kan uppge normtid. I

flertalet skador torde krav på införande av normtider inte möta några

större svårigheter. Det är en stor mängd likartade skadehändelser som

resulterar i en stor mängd likartade skador. För vissa särskilda

diagnoser som whiplash kan det dock vara svårt att ange en normtid. Detta

innebär emellertid inte att den trafikskadades behov av förutsebarhet är

mindre. Också i dessa fall bör bolagen sträva efter att ge så rättvisande

bild av tidsåtgången som möjligt genom normtid. Ett

system med normtider innebär att bolagen måste gruppera sina skador. Så

sker också i dag genom grupperingar varav t ex akutskador är en grupp.

Det vore värdefullt om bolagen skulle kunna enas om lika grupperingar, förslagsvis

grundade på medicinsk diagnos. Detta skulle öka insynen i

skaderegleringen och göra det möjligt att jämföra de olika trafikförsäkringsbolagens

skadehantering. I de kontakter som Fl haft med branschen inför denna

rapport har det varit svårt att få fram jämförbar statistik mellan

bolagen såvitt avser genomströmningstider för vissa typer av ärenden.

Detta har gällt ärenden utan invaliditet, ärenden med en

invaliditetsgrad under tio procent och ärenden med en invaliditetsgrad på

tio procent och mer. Mot den bakgrunden avstår Fl att i nuläget kräva

en samordning. Bolagens medicinska rådgivareDet

har framförts kritik mot bolagens medicinska rådgivare. Det kan vara svårt

att förstå att bolagets ställningstagande inte i alla delar grundar sig

på den behandlade läkarens slutsatser. Alla förstår inte varför

bolaget måste göra en försäkringsmedicinsk bedömning. Det kan

dessutom vara svårt att förstå att den som inte träffat den skadade

ska göra en bedömning. Sammantaget tyder den kritik som framkommit på

att bolagen för vissa grupper inte lyckats med att förklara skälen till

att bolaget gör en försäkringsmedicinsk bedömning och hur den görs. OmbudskostnaderDe

som är mycket kritiska till bolagens skadehantering tar upp ett, ur deras

synvinkel, rättvise- och rättssäkerhetsproblem. Under

skaderegleringen kan ombud tillåtas i vissa ärenden. Det kan ske med stöd

av vad som direkt anges i försäkringsvillkoren. Det förekommer även

att ersättning ges för ombud utan uttryckligt stöd i villkoren

(frivilligt åtagande). Till

detta kommer den ombudskostnadersättning som kan ges ut på grund av

meddelad rättsskyddsförsäkring. Ersättning

för kostnader före tvist knyter an till själva skaderegleringen av en

personskada. Vissa skillnader föreligger mellan bolagen men generellt gäller

att kostnader för juridiskt ombud ersätts om det är frågor av

juridiskt komplicerad art. Ett krav för att ersättning ska ges är i

regel att ombudet kan väntas föra skaderegleringen framåt. Bolaget

betalar i dessa fall nödvändiga och skäliga ombudskostnader. Vid

tvist kan det bli aktuellt att utnyttja antingen rättsskyddet i

motorfordonsförsäkringen som omfattar, förare, ägare och brukare av

fordonet. Förare som enbart har trafikförsäkring har inte rättsskyddsmoment.

När det gäller passagerare, cyklister och fotgängare kan den egna hemförsäkringens

rättsskyddsmoment tas i anspråk. Bolagens

villkor för rättsskyddsförsäkring är mycket lika. Det maximala

beloppet varierar dock mellan bolagen från 75 000 kr till tre

prisbasbelopp, det vill säga i dag drygt 110 000 kr. En självrisk på 20

procent av kostnaden, dock lägst 1 000 kr, tas som regel alltid ut. Förlorar

den skadelidanden en tvist i domstol innebär det, i enlighet med de allmänna

regler som gäller vid domstol, att skadelidanden ska betala förutom sina

egna rättegångskostnader även motpartens, dvs försäkringsbolagets.

Det förekommer i sådana tvister att rättsskyddsförsäkringen inte räcker

till, detta särskilt om ärendet prövas i flera instanser. I

detta sammanhang kan det vara värt att notera att Trafikskadenämndens prövning

inte kostar något. Sammantaget

är detta ett problem vid sidan om själva skaderegleringen. Det nuvarande

systemet förutsätter att försäkringsbolagen ska hantera skadorna.

Detta system anses allmänt hålla nere transaktionskostnaderna. Den

trafikskadade, som kanske inte har förtroende för det reglerande bolaget

och inte heller för Trafikskadenämnden, kan uppleva situationen som orättvis.

Detta måste i stor utsträckning hanteras inom nuvarande system, eftersom

domstolsprövning inte är en framkomlig väg med de ekonomiska risker och

väntetider som det innebär. TidsåtgångenSAMMANFATTNINGTidsåtgången

är en central faktor i skadehanteringen. Det är av flera skäl viktigt för

de trafikskadade att ärendet avslutas snabbt. Detta är också en central

fråga för trafikförsäkringsbolagen. För att effektivisera och förbättra

hanteringen krävs en ökad fokusering på tidsåtgången. Fl kan

konstatera att handläggningstiden för de komplicerade ärendena tenderar

att öka. Genomströmningstiden för samtliga ärenden har också tenderat

att öka under de senaste åren. Åtgärder: -

förbättra statistikhanteringen för att kunna göra jämförelser mellan

de olika bolagen, men också inom det enskilda bolaget, -

regeringen bör överväga att införa en regressrätt (återkrav) för

trafikförsäkringsbolagen när det gäller ersättning för arbetsskador. Tidsåtgång - en central faktorFl

ansåg i 1998 års rapport att det var förvånande att samtliga bolag,

utom ett, saknade statistik när det gällde tidsåtgången i trafikskadeärenden.

Några bolag ansåg att det inte var meningsfullt att ta fram statistik på

det sätt som Fl efterfrågat, utan framhöll att kvaliteten skulle mätas

på annat sätt. Fl angav redan då att tidsåtgången i ett skadeärende

är ett kvalitetsmått. I detta mått ligger naturligtvis att

skaderegleringen ska vara korrekt. Genom

de kontakter som funnits med representanter för trafikskadade och andra

som kommer i kontakt med trafikskadade framgår att tidsåtgången är en

viktig faktor. 1998

års kartläggning visade att bolagen i regel löser de ekonomiska

konsekvenserna för den trafikskadade med förskott, i de fall detta är möjligt.

Ideell ersättning [vi]

betalas i regel ut när bolagen kan konstatera att den trafikskadade har rätt

till det. Inkomstförlust betalas när det går att överblicka huruvida sådan

förlust uppkommit eller inte. Inkomstförlust betalas i regel å conto

till dess att förlusten slutligen kan fastställas. Om bolaget är i dröjsmål

med ersättningen betalar bolagen dröjsmålsränta. För den som begär ersättning är det av största vikt att så snabbt som möjligt få ett definitivt ställningstagande från bolaget. Grundat på en i sak noggrann prövning. Men svaret måste också förklaras på ett lättfattligt och begripligt sätt. Det sistnämnda är särskilt viktigt i de fall ersättningsanspråken avböjts. Ett

annat mer övergripande skäl till att Fl anser att det är viktigt att

fokusera på tidsåtgången är att detta gör det möjligt att förbättra

kontrollen av trafikskadorna och det torde i sin förlängning skapa

effektivare hantering. FI:s

kartläggning från 1998 bygger i delar på försäkringsbranschens egen

rapport Frågan om tidsutdräkt i personskaderegleringen sammanställd

av försäkringskonsulenterna Sven Källgren och Anders Wallin. I denna

fastslogs att det fanns brister i trafikförsäkringsbolagens hantering

eftersom det saknades en helhetssyn vilket på så sätt fördröjde ärendets

slutliga avgörande. Detta

uppmärksammades också i Fl: s kartläggning, dock utifrån ett något

annat perspektiv. Bolagen ansåg att delar av skaderegleringen låg utanför

bolagens kontroll, såsom långa handläggningstider hos försäkringskassan

eller väntan på intyg från läkarna. Fl ansåg då som nu att bolagens

redovisade uppdelning av omständigheter, som ligger inom respektive utanför

bolagens kontroll, inte ligger i linje med branschens vedertagna synsätt

om en aktiv skadereglering. Vidare konstaterade Fl att det föreligger en

skyldighet för bolagen att ta ansvar för att skaderegleringen sköts på

ett aktivt och effektivt sätt i hela skaderegleringskedjan. Bolagen måste

därför ta ansvar för hela skaderegleringsprocessen och skapa godtagbara

lösningar. Sådana fördröjningar som bolagen redogjorde för måste

elimineras då dessa kostar pengar för bolagen och i sin förlängning

också försäkringstagarkollektivet. Endast genom att mäta dessa

effekter ges incitament till utveckling på området. Sammantaget

innebär detta att en fokusering på tidsåtgången är viktig utifrån

flera aspekter, dels för den skadelidande, dels för en effektiv

hantering hos bolagen. Genomströmningstid och handläggningstidI

1998 års kartläggning användes ordet handläggningstid för att bedöma

den tid det tog för bolagen att reglera en skada - från det att skadan

inkom till dess att den avslutades i bolagets administrativa system. Det

finns dock skäl att i denna rapport nyansera språkbruket genom att särskilja

på genomströmningstid och aktiv handläggningstid. Med genomströmningstid

menas den tid det tar från det att skadan anmäls till dess att den är

avslutad. Med aktiv handläggningstid menas den aktiva tid det tar att

handlägga en skada. År

1997 anmäldes 40 296 skadade och 578 döda i trafiken och Trafikskadenämnden

hanterade mindre än tio procent av dessa ärenden. För

ärenden utan invaliditet gjordes bedömningen att flertalet skador

avslutades inom sex månader. Ärenden med invaliditet under tio procent

bedömdes ha en genomströmningstid på 1-2 år, och för

invaliditetsskador på tio procent eller mer kunde flertalet bolag inte

uppge någon tid. Ett bolag ansåg dock att genomströmningstiden var mer

än fem år. År

2001 anmäldes 47 231 skadade och 513 döda i trafiken. Antalet skadade

detta år är det högsta redovisade någonsin. För att jämföra med de

bedömningar som gjordes år 1998 har Fl krävt in uppgifter om följande

grupper: -

ärenden

utan invaliditet, -

ärenden

där invaliditetsgraden är lägre än tio procent och -

ärenden

där invaliditetsgraden är tio procent och därutöver.

Av

diagrammet framgår att genomströmningstiden ökat för varje grupp jämfört

med bolagens uppskattningar 1998. Anledningen till ökningen kan ha flera

orsaker: -

felaktiga

bedömningar 1998, -

ersättningsrätten

blir alltmer komplicerad, -

ersättningsnivåerna

i andra ersättningssystem har minskat och -

fler

ärenden där whiplashproblematik är en stor andel. Efter

en diskussion med bolagen har framkommit att de gjorda uppskattningarna från

år 1998 kan vara felaktiga. En

annan förklaring som bolagen uppger är att ersättningsrätten blir allt

svårare att tillämpa. En skadereglare måste känna till alla förändringar

i vårt sociala skyddsnät. Förändringen i pensionssystemet är en sådan

faktor som till exempel komplicerar ärendehanteringen. Andra

faktorer som nämnts är att ersättningsnivåerna i andra ersättningssystem

reducerats och att det endast är trafikförsäkringen som ger heltäckande

kompensation för framtida inkomstförlust. Detta sammantaget med att allt

fler har osäkra framtida inkomster skapar komplicerade bedömningar i ärendet

och ger längre handläggningstider. Ytterligare

ett skäl som anges är antalet ärenden ökat och att fler och fler ärenden

i dag innefattar svåra bedömningar. Bolagens

redogörelse för faktorer som förlänger tidsåtgången i ett ärende

har inte kunnat analyserats utifrån bolagens statistik utan grundas mer på

erfarenhetsmässiga bedömningar. Finansinspektionen som i och för sig

inte tvivlar på bolagens förklaring måste dock konstatera att det

brister i underlaget. Genom adekvat statistisk av tidsåtgången skulle

bolagens analys kunna fördjupas och därmed få större tyngd. I

sin tillsyn följer Fl kontinuerligt upp Trafikskadenämndens statistik.

Av denna kan man utläsa att det tar längre tid i de svårare ärendena.

En förklaring som bolagen gett till den ökade tidsåtgången är att de

håller på att arbeta bort äldre ärenden. Inte heller i detta avseende

har bolagen kunnat verifiera detta med adekvat statistik. Sammantaget

framgår att bolagen fortfarande inte har tillräcklig kontroll på handläggningen

av skadehanteringen. Detta är särskilt allvarligt eftersom genomströmningstiden

för skadorna verkar öka. Förslag på förbättrad statistikhanteringRedan

i 1998 års rapport om handläggningstider kritiserade Fl bolagen för

brister i statistikhanteringen. Också om bolagen i många avseenden förbättrat

sin hantering i detta avseende finns det anledning att också fortsättningsvis

rikta kritik. I

1998 års rapport framförde Fl krav på att Trafikskadenämnden skulle

offentliggöra sin statistik bolag för bolag. Så har också skett. Nämndens

statistik är dock svårläst och visar enbart en liten del av de ärenden

som bolagen faktiskt behandlar. För att förbättra kontrollen har Fl begärt

att få del av bolagens genomströmningstid. En genomsnittlig genomströmningstid

säger dock inte särskilt mycket med tanke på att vissa skador avslutas

efter en kort tid medan andra skador hålls öppna under flera år. Mot

den bakgrunden har Fl krävt in uppgift om genomströmningstid för ärenden

utan invaliditet, ärenden med invaliditet under tio procent och ärenden

med en invaliditet på tio procent eller mer. De små bolagens statistik

har inte kunnat beaktas på grund av att statistik eller historik över

skadehanteringen har saknats. För de stora bolagen har material inkommit

men detta har inte kunnat jämföras eftersom bolagen grupperat skadorna

annorlunda och tagit fram uppgifterna på olika sätt. För att Fl ska

kunna utveckla informationsinhämtningen från bolagen bör detta

utvecklas i anslutning till Fl: s övriga rapporteringskrav. Detta för

att bättre kunna följa upp bolagens resultat av skaderegleringen. För

att fortsättningsvis följa upp genomströmningstiden kommer Fl att under

året arbeta fram förändrade rapporteringskrav i detta avseende. Förslag på regressrättTrafikskadenämnden

har uppmärksammat Fl på att allvarliga ekonomiska problem kan uppstå för

trafikskadade som avvaktar en arbetsskadeutredning. Skälet härtill är

att försäkringsbolagen i dessa fall inte betalar å conto eller på

annat sätt ger förskott till den trafikskadade utan avvaktar Försäkringskassans

utredning. Genom att ge regressrätt för försäkringsbolagen i dessa

avseenden skulle problemet kunna lösas. Rutiner för skaderegleringenSAMMANFATTNINGDet

pågår ett arbete i branschen för att höja kvaliteten på

skaderegleringen. Detta har dock inte resulterat i kortare handläggningstider. Handläggningen

När

en trafikskada inträffat anmäls den till det försäkringsbolag som

tecknat trafikförsäkring. Försäkringsbolaget påbörjar en utredning

som kan inbegripa utbetalning av kostnader, inkomstförlust, ersättning för

sveda och värk samt lyte och men. Ersättningen ska beräknas enligt

skadeståndsrättens principer och det finns krav på att den ska vara

korrekt. Försäkringsbolagets utredning innefattar därför inte endast

direkta uppgifter från den trafikskadade utan också uppgifter från till

exempel den skadades arbetsgivare och försäkringskassan. För kostnader

och ersättningar som avser akut tid görs utbetalningar under, och i

direkt anslutning, till denna. I

merparten av skadeärendena betalas sveda och värk och vissa kostnadsersättningar

och därefter är skadan slutbehandlad. Om

det föreligger bestående besvär ska en invaliditetsbedömning göras när

skadan stabiliserats. För detta krävs i regel ett sjukintyg av den

behandlande läkaren. Försäkringsbolagets medicinska rådgivare

rekommenderar, på grundval av intyget och andra medicinska handlingar i

ärendet, en invaliditetsgrad. Den medicinska rådgivaren kan också göra

rekommendationer i sambandsfrågor. Vissa ersättningsposter är

schabloniserade och fastställda av Trafikskadenämnden i tabellform, och

ersättningen bestäms utifrån invaliditetsgrad. En invaliditetsbedömning

kan i regel göras först ett år efter olyckan. Efter

det att den medicinska invaliditetsgraden är fastställd kan i ett fåtal

ärenden även frågan om den skadades förvärvsförmåga behöva

utredas. Den skadade ska kompenseras för förlust av inkomst från den

tidpunkt olyckan inträffade och den beräknade framtida förlusten av

inkomst och pension. I bedömningen ska hänsyn tas till den skadades

framtida inkomster, såsom sjukpenning, sjukbidrag och liknande. Den

skadades förvärvsförmåga påverkas av bland annat rehabiliteringsåtgärder

och den allmänna efterfrågan på arbetskraft. Rätten till ersättning

ska endast utgå från den skada som olyckan orsakade. Om

den medicinska invaliditetsgraden fastställs till mindre än tio procent

kan bolaget avsluta ärendet, efter det att den trafikskadade erhållit

kompensation för olyckan. Den

framtida inkomstförlusten är svår att fastställa. Detta gäller särskilt

när barn skadas allvarligt. I sådana ärenden fastställs ersättningen

för inkomstförlust först när barnet blir vuxet. Om

invaliditetsgraden fastställs av bolaget till tio procent eller därutöver

ska ärendet bedömas av Trafikskadenämnden. Nämndsprövning ska även

ske vid inkomstförluster över ett halvt prisbasbelopp och vid så

kallade paragraf 4-ärenden. Det reglerande bolaget upprättar en

promemoria över skadan som delges den trafikskadade och därefter skickas

ärendet in till nämnden. Förfarandet hos nämnden är skriftligt och nämnden

kommunicerar enbart med försäkringsbolaget. Ett skadeärende kan vara föremål

för nämndsprövning vid flera tillfållen. Anledningen till detta kan

vara att det tar lång tid för skadan att stabiliseras varför nämnden först

prövar hela eller delar av den schabloniserade ersättningen och inkomstförlust

för en begränsad tid. Nämndens uppgift är att ge en rekommendation i

ärendet. Syftet med nämndsprövningen är att erhålla en likformig

hantering samt att ge garantier för en riktig ersättning i det enskilda

fallet. Detta sker genom yttrande i enskilda ärenden och på det sättet

är nämnden ett praxisskapande organ. Nämnden är däremot inte någon

renodlad överprövningsinstans på sätt att försäkringsbolaget

avslutar skadeärendet genom ett beslut som sedan kan överklagas till nämnden.

Prövningen är snarare en del i skaderegleringsprocessen. Detta skapar en

otydlighet och kan vara förvirrande för den trafikskadade. Det

saknas enligt FI:s bedömning en reell överprövningsinstans för de

trafikskadade. Nämndens roll skulle kunna renodlas på så sätt att nämnden

blir en reklamationsnämnd. Enhetligheten i bedömningar och hur dessa ska

redovisas borde kunna omhändertas även inom ett allmänt reklamationsförfarande.

Det är inte lämpligt att på det sätt som nu sker att låta nämnden

vara någon slags informell överprövningsinstans i bolagens

skaderegleringsprocess. En reklamationsnämnd skulle tydliggöra bolagens

ansvar för skaderegleringen. Bolagens organisationAntal

skadereglerare på de fyra största bolagen tillsammans är cirka 340

personer. Antal öppna ärenden per handläggare varierar mellan 160 och

400 stycken (april 2002). Åtgärder som bolagen vidtagitSammanfattningsvis

kan det fastslås att samtliga bolag har ett pågående arbete med att

utveckla skaderegleringsprocessen. Av enkätsvaren framgår att man i

detta arbete har hunnit olika långt och med varierande grad av medvetet

kvalitetssystem- och processtänkande. Nedan redogörs för vidtagna åtgärder

med anledning av kraven i Fl: s rapport. Att låta riktlinjerna om en aktiv skadehantering genomsyra alla delar av handläggningenRutiner, förbättringarTvå

av bolagen ringer själva upp den nyskadade efter att man fått en

skadeanmälan. Ett bolag ringer upp när de fått kännedom om en

trafikolycka med personskador, således innan man fått en formell

skadeanmälan. Ytterligare ett annat bolag har som rutin att ta en första

kontakt per telefon med alla skadade och har då stöd av ett särskilt frågeformulär.

Ett projektarbete har påbörjats inom ett bolag i syfte att utforma

kvalitetsregler för svar och handläggningstider. För att ytterligare

effektivisera handläggningen startade samma bolag också under 2001,

"classification of claims". I detta system delar man in

skaderegleringen i tre kategorier: nya skador, mellanskador och komplexa

skador. En omorganisation som gjordes 1997 i ett annat bolag ledde till en

uppbyggnad av en specialiserad flödesorganisation där varje handläggare

i princip tillhör en av flera olika specialistgrupper. Detta gör det lättare

att mäta bland annat handläggningstider. Ett annat bolag är inne på

samma tankegångar genom att man överväger att låta specialister ta

hand om direktskadereglering, allt i syfte att korta handläggningstiderna. Ett

företag redovisar ett mer utvecklat kvalitetssystemtänkande för sin

handläggning. Detta företag anser också att kvaliteten på reservsättningen

blir högre med en fokusering på storskador och ökat informationsutbyte

med den trafikskadade. Ett annat nytänkande är inrättandet av så

kallade personliga Coacher. Detta är sjuksköterskor som ringer upp den

skadade direkt när skadeanmälan erhålls och sedan gör de en bedömning

om de, parallellt med skaderegleringen, ska arbeta med ärendet ur ett

rehabiliteringsperspektiv. Skaderegleraren får tillgång till sjuksköterskornas

anteckningar och kan komma igång med ärendet på ett så optimalt sätt

som möjligt. Sjuksköterskorna ringer upp en andra gång efter tre till

sex månader och en tredje gång efter ett år. Varje samtal dokumenteras

och vidarebefordras till skadehandläggaren. För att bolaget ska få en så

effektiv styrning som möjligt av skaderegleringsprocessen kommer målen för

denna att följas upp kontinuerligt och redovisas löpande för handläggarna,

bland annat via bolagets intranät. Mätpunkter och mål kommer att omvärderas

årsvis i syfte att säkerställa att rätt saker mäts och att målen

ligger på en korrekt nivå. KompetenshöjningSamtliga

bolag satsar på att ge handläggarna grundläggande

personskadeutbildning. Man satsar också på löpande fortbildning och

kompetenshöjning. De större bolagen har ett basblock antingen i egen

regi eller genom Institutet för Försäkringsutbildning, IFU Detta

basblock kompletteras sedan med vidareutbildning och fördjupning.

Samtliga bolag har dessutom kurser och seminarier som tar upp ny

lagstiftning. Utbildningarna är i stora delar likartad. Ett

bolag är ensamt om att lägga förhållandevis stora resurser på

kommunikationsträning före och efter "svåra" samtal för att

exempelvis kunna bemöta oro, missnöje och aggression från den skadade. Ett

bolag har ytterligare ett alternativt upplägg av kompetensdelen i

skadehanteringsprocessen genom att göra en individuell behovsinventering.

Alla större bolag har dock någon form av övergripande utbildningsplan

samt mer eller mindre uttalat och dokumenterat en plan även på

individnivå. Ett

utbildningsutbyte sker också mellan olika yrkeskategorier. ÅterkopplingAv

enkäten framgår uttalat att fem av bolagen kontinuerligt har muntliga

och/eller skriftliga återkopplingar till handläggarna. Ett bolag har

också lokala och centrala rådsgrupper (ärendediskussionsgrupper) med hög

mötesfrekvens. Åtminstone två bolag använder så kallade Closed file

review (CFR). Detta är en kvalitetsmetod, och i samband med denna görs

bland annat viss uppföljning av handläggningstider där otillbörliga

svarstider sedan diskuteras och kommenteras med respektive handläggare

och chef. Åtgärder för att minska antalet oavslutade(äldre) ärendenEtt

bolag har som rutin att skriva en kort förklaring till dröjsmålet. Åtgärder

vidtas i form av skadestocksgenomgångar, temporära avlastningar,

prioriteringar med mera. Ett annat bolag kommer att under 2003 ha en

genomgång av så kallade treårsärenden i syfte att konstatera orsaken

till dröjsmålet, vilket kommer att föranleda ytterligare åtgärder för

att korta handläggningstiderna. Att anlita den privata sjukvården som ett komplementEtt

av de sju tillfrågade bolagen anlitar uttalat privata vårdgivare, vilket

enligt dem ger snabbare utredningar och utfårdande av invaliditetsintyg.

De har ett läkarnätverk om fem läkare. Väntetiden har i samtliga fall

kunnat begränsas till två månader. Övriga bolag anlitar undantagsvis

privata vårdgivare, det anses allmänt att behandlande läkare som har bäst

kännedom om patienten bör utfärda intyg. Ett bolag anlitar Sophiahemmet

vid oenighet. Vissa ombud anlitar regelmässigt privata vårdgivare för

intygsskrivning för den skadelidande. Bortsett från det bolag som regelmässigt

anlitar privata vårdgivare anser övriga bolag att det inte innebär någon

positiv påverkan på handläggningstiden. Att utarbeta riktlinjer för när läkarintyg inte behövsGenerellt

sett finns det inga uttalade riktlinjer från bolagen, däremot

utarbetades riktlinjer i försäkringsförbundets regi efter 1998 års

rapport. Frågorna avgörs i regel från fall till fall. En bedömning

utan intyg kan oftast ske utifrån journalanteckningar som omfattar hela

tiden fram till bedömningstidpunkten. Att öka schabloniseringen inom den nuvarande lagstiftningens ramarOlika

typer av schabloner och minskade krav på kvitton och dylikt gör att

handläggningstiderna minskats, till exempel genom olika former av

direktskadereglering för enklare skador. Kommande åtgärderDet

är en generellt uttalad målsättning att korta handläggningstiden. Det

ska ske genom en aktiv skadereglering och genom att ytterligare bygga upp

kompetensen inom företagen. Organisering i olika segment ger att varje

handläggare får fokus på sitt specialistområde. Ökade utvecklingsmöjligheter

bidrar till att minska personalomsättningen. Dessa aktiviteter ska minska

antalet ärenden med lång handläggningstid. SlutsatserAv

den information som Fl fått från bolagen kan slutsatsen dras att

utvecklingsarbete pågår i branschen när det gäller att höja

kvaliteten på skaderegleringen. Emellertid har det inte för Fl

presenterats påvisbara resultat av detta arbete i form av kortare handläggningstider.

Det kan vara så att det finns resultat, men att de inte har kunnat mätas

på grund av att det saknats tillräckligt bra mätmetoder. Det kan också

vara så att det nedlagda arbetet i delar varit resultatlöst, eller

endast fått genomslag för vissa typer av ärenden. För att handläggningen

ska utvecklas för alla typer av ärenden måste metodiken och

systematiken utvecklas ytterligare mot ett medvetet kvalitetssystemtänkande

för samtliga typer av ärenden. Mätmetoder måste också utvecklas för

att kunna följa upp resultat på ett bättre sätt. Ett företag står

dock, som tidigare nämnts, för ett nytänkande på området med en klar

processinriktning och ett uttalat kvalitetstänkande. För

att komma vidare bör bolagen arbeta mer uttalat med en kund- och flödesorienterad

helhetsbedömning av trafikskaderegleringen. Man måste bättre kunna

identifiera vilka faktorer som styr genomströmningstiderna och andra

kvalitetskomponenter. Man måste också kunna mäta och analysera Medicinska rådgivareSAMMANFATTNINGFl

:s analys av de medicinska rådgivarnas oberoende visar att det finns skäl

att informera om och tydliggöra de medicinska rådgivarnas roll samt att

kvalitetssäkra vissa delar i den medicinska bedömningen. Åtgärder-

bolagens

medicinska bedömningar måste kvalitetssäkras i högre utsträckning än

vad som sker idag, -

bolagen

bör överväga intensifierade utbildningsinsatser i försäkringsmedicin. LäkarbedömningarEn

allvarlig trafikolycka kan resultera i ett antal läkarkontakter. Den första

kontakten sker vanligtvis direkt efter olyckstillfället då den skadade

behandlas akut vid sjukhus/primärvård. Därefter följer i regel en

period av behandling. Under behandlingstiden görs anteckningar i en

journal. Om skadan ger någon form av men eller andra bestående besvär görs

en medicinsk bedömning av besvären. Detta kan ske först när skadan

stabiliserats och tar formen av ett läkarintyg. Den läkare som skriver

intygen är i regel också den som behandlat patienten. Det

förekommer att behandlande läkare skriver flera intyg för en och samma

skada. Det kan inträffa när den trafikskadade anser att skadan förändrats

och därför behövs ett förnyat intyg. De

anteckningar som skrivs i journalen, och de eventuella intyg som upprättas,

ska följa de kvalitetskrav som Socialstyrelsen ställer. Läkaren som

behandlat patienten står dessutom under Socialstyrelsens tillsyn. Det

innebär att om det föreligger fel eller försummelse av läkaren vid

upprättande av journalanteckningar eller vid behandlingen av patienten

kan läkarens åtgärder granskas. Vid konstaterat fel eller försummelse

erhåller läkaren en adekvat påföljd. Den

behandlande läkarens roll kan sammanfattas enligt följande. Läkaren -

har

kontakt med den trafikskadade, -

ansvarar

för att den trafikskadade får adekvat vård, -

för

journalanteckningar, -

utfärdar

intyg i vissa situationer och -

står

under Socialstyrelsens tillsyn. Försäkringsbolagens medicinska rådgivareI

skadeärendet begär skaderegleraren att få tillgång till de journaler

som upprättats efter och eventuellt före en trafikolycka. Också läkarintyg

kan begäras in av skaderegleraren. När ärendet är klart för försäkringsmedicinsk

bedömning kopplas försäkringsbolagets medicinska rådgivare in. Dessa

är som regel läkare med specialistkompetens inom olika områden. Försäkringsbolagen

anlitar ofta neurologer och ortopeder, men detta beror på vilken typ av

skada som ska bedömas. Den

medicinska rådgivaren läser igenom det medicinska materialet och tar ställning

till den medicinska invaliditetsgraden. Om det föreligger sambandsfrågor

tar den medicinska rådgivaren också ställning i sådana frågor. Det är

försäkringsbolaget som har ansvaret för de beslut som fattas. Besluten

fattas därför i det reglerande bolagets namn. Någon fristående kår av

medicinska rådgivare finns inte, men det finns en förening, Försäkringsmedicinska

föreningen, som ser till att det finns viss utbildning inom försäkringsmedicin.

De bedömningar som de medicinska rådgivarna gör grundas på den

behandlande läkarens anteckningar och intyg. Det är därför av vikt att

dessa handlingar uppfyller uppställda krav på kvalitet. De medicinska rådgivarna

står inte under Socialstyrelsens tillsyn. Försäkringsbolagens

medicinska rådgivares roll kan sammanfattas enligt följande. Rådgivaren: -

gör

en försäkringsmedicinsk bedömning, -

grundar

den medicinska bedömningen på läkares utfärdade handlingar, -

arbetar

på uppdrag åt försäkringsbolaget men -

står

inte under tillsyn av Socialstyrelsen. Trafikskadenämndens medicinska rådgivareTrafikskadenämndens

uppgift är att pröva vissa ärenden för att skapa en enhetlig bedömning

i branschen. Detta gäller också för den medicinska bedömningen. Det

innebär att nämnden har knutit till sig medicinska rådgivare på

likartat sätt som försäkringsbolagen. Trafikskadenämndens medicinska rådgivare

står inte heller under Socialstyrelsens tillsyn. Trafikskadenämndens rådgivare

deltar i beredningen av ärenden inför nämndens sammanträden och har

samma roll som försäkringsbolagens rådgivare. Därtill kommer att nämndens

rådgivare går igenom försäkringsbolagens medicinska bedömningar. Oberoende och intressekonflikterNär

det gäller frågan om oberoendet för de medicinska rådgivarna måste

den analyseras med utgångspunkt i att ansvaret för skadereglering ligger

på bolagen. Fl har från denna utgångspunkt gjort följande överväganden. Bedömningen

av oberoendet beror av hur pass väl försäkringsbolagens medicinska rådgivare

i sin professionella bedömning kan hantera intressekonflikter, och vilka

möjligheter den trafikskadade har att få sin sak överprövad. Skaderegleringen

innebär att den skadade tas om hand och någon motpartsställning uppstår

i regel inte. Det finns dock ärenden där den skadelidande inte är nöjd

med till exempel den medicinska bedömningen. Därför är det särskilt

viktigt, på sätt som sker i dag, att den trafikskadade får tydlig

information om möjligheten att överklaga och överpröva försäkringsbolagets

beslut. Men det är också viktigt att känna till hur och varför bolagen

gör en försäkringsmedicinsk utredning. Om

den skadade är missnöjd med bolagets bedömning kan denne begära prövning

hos Trafikskadenämnden. Därmed kan den skadedrabbade få sitt ärende

bedömt ytterligare än gång. Målet för skaderegleringen är att den

trafikskadade får en snabb och rättvis bedömning under rättssäkra

former. I

detta avseende skulle rollerna tydliggöras om Trafikskadenämnden blev

ett renodlat överprövningsorgan. Mot

denna bakgrund finns det därför inget skäl att på annat sätt stärka

de medicinska rådgivarnas oberoende. Däremot är det viktigt att synliggöra

och kvalitetssäkra de medicinska bedömningar som görs. Fl föreslår därför

vissa kvalitetshöjande åtgärder när det gäller underlag och utlåtande. Fl

har till uppgift att utöva tillsyn över försäkringsbolagen. Detta är,

dels en finansiell tillsyn, dels en tillsyn av att deras verksamhet

uppfyller de krav som ställs i lagen. Skaderegleringen ska uppfylla god försäkringsstandard.

Det gäller alla delar i skaderegleringsprocessen. Ansvaret för att

underlaget för att bedöma en skada är tillräckligt ligger uteslutande

på bolaget. Fl

kan dock inte ha ansvar för tillsynen av medicinsk expertis. Det faller

utanför Fl: s kompetensområde. Socialstyrelsen

har ansvar för tillsynen av medicinsk behandling. Om det uppstår en fråga

om sanktioner vid överträdelse av lagar och föreskrifter för medicinsk

verksamhet behandlas detta av Hälso- och sjukvårdens ansvarsnämnd. Det

kan finnas anledning att överväga att ställa de medicinska rådgivarna

under Socialstyrelsens tillsyn. Det är också möjligt att

kvalitetskraven för rådgivarna bör skärpas. Genom de kontakter Fl haft

med Socialstyrelsen har det framkommit att den kommer att behandla dessa

tillsynsaspekter. Fl

kommer därför inte ytterligare undersöka dessa frågeställningar.

Sammanfattningsvis är det viktigt att den skadade kan få försäkringsbolagets

bedömning ytterligare prövad. Informationen kring försäkringsmedicinska

bedömningar kan dessutom förbättras. Förslag på kvalitetshöjande åtgärderDen

medicinska bedömningen görs av rådgivare till bolagen och grundas på

bland annat journalanteckningar och läkarintyg. Det är viktigt att dessa

anteckningar och intyg uppfyller vissa kvalitetskrav. Mot den bakgrunden

har Fl haft kontakter med Socialstyrelsen, som i sin tillsynsverksamhet

satt upp sådana krav. Det är emellertid också ett ansvar för bolagen

att se till att det inte görs bedömningar på medicinska underlag som är

kvalitativt undermåliga. Försäkringsbolagen måste därför ställa

kvalitetskrav på det medicinska underlaget (detta gäller för övrigt

allt underlag i skaderegleringen). Bolagen bör som princip inte använda

medicinskt underlag från sjukvården som inte uppfyller Socialstyrelsens

kvalitetskrav. Det

är viktigt att det underlag som ligger till grund för den medicinska rådgivarens

bedömning är komplett och fullständigt för att möjliggöra en

kvalitetssäker bedömning. Den

medicinska bedömningen som görs av bolagens rådgivare bör kvalitetssäkras

genom att bolagen skapar riktlinjer för detta. Av ett utlåtande bör det

framgå, och vid avböjande av samband, ska det alltid framgå: -

vilka

handlingar som yttrandet grundas på, -

vilka

skäl som kan anses tala för respektive mot samband, -

i

vilken grad det föreligger orsakssamband mellan skadan och nuvarande besvär,

och om sambandet kan vara tidsbegränsat samt -

om

det föreligger en försämring av sjukdom till följd av trafikolyckan. I

detta sammanhang bör det också övervägas om inte utbildnings- och

andra kompetenskrav på medicinska rådgivare borde fastställas i

skriftliga riktlinjer. Vidare bör det övervägas av bolagen att knyta en

medicinsk expert med uppgift att främst ansvara för utbildnings-

organisations- och kvalitetsfrågor för medicinska bedömningar. Därutöver

bör övervägas att införa ett renodlat överprövningsorgan. Fl har

tidigare föreslagit att Trafikskadenämnden skulle göras om till en

reklamationsnämnd. Arbetsskada - en jämförelseSAMMANFATTNINGArbetsskadeförsäkringen

handläggs och utreds av försäkringskassorna med ett system som liknar

det som gäller för trafikförsäkringen. Den utredning som nyligen

avslutats inom detta område har kommit fram till framförallt tre åtgärder: -

att

skadehanteringen bör centraliseras till tre enheter istället för som nu

till samtliga försäkringskassor -

att

man gemensamt bygger upp kompetensen med handläggare i team och

parallella aktiviteter -

att

man utvecklar medicinska bedömningsunderlag Arbetsskadeförsäkringen

är en försäkring av offentligrättslig karaktär och hanteras av försäkringskassorna.

Regeringen har gett Lars Baltzari i uppdrag att bland annat utreda handläggningen

av arbetsskadade. Baltzari har lämnat över ett delbetänkande: Koncentrerad

arbetsskadehandläggning för likformighet och rättvisa (SOU 2002:80). Handläggningen

av en arbetsskada är i delar likartad med trafikförsäkringsbolagens

handläggning av en personskada. Det finns därför skäl att kort redogöra

för vissa slutsatser som utredaren kommer fram till. Vad

som är särskilt intressant är frågor om: -

handläggningstid

och antal ärenden, -

kompetens

och -

beslutsunderlag. Handläggningstid och antal ärendenDen

övergripande slutsatsen är att arbetsskadehanteringen bör centraliseras

för att få större likformighet och rättvisa, men också för att skapa

en effektiv skadeorganisation. Utredaren

bedömer att förmånerna i arbetsskadeförsäkringen kommer att ge upphov

till 180 000-200 000 ansökningar och cirka 40 000 ersättningsfall per år.

För att kunna bedöma organisationens storlek görs vissa beräkningar om

antalet ärenden per handläggare, och här kom utredaren fram till 113 ärenden

per handläggare och år. Bedömningarna

bygger på tillgängliga statistikuppgifter från den kassa som prövar

flest ärenden. Vidare har man gjort processanalyser av handläggningen av

arbetsskadelivräntor för försäkringskassan i Västra Götaland. Av

dessa analyser

framgår att ett livränteärende tar 904 minuter i effektiv tid att handlägga. Utredarens

uppskattning var att det tog 30 minuter för en försäkringsläkare att

bedöma ett ärende. KompetensArbetsskadeförsäkringen

är komplicerad och ställer krav på många och ibland vitt skilda

kunskaper och kompetensområden, däribland juridik,

arbetsmarknadskunskap, kunskap om lönekollektivavtal och arbetsmarknadsförsäkringar.

Arbeten på en arbetsskadeenhet bör därför organiseras i grupper som

inom sig har den kompetens som hela handläggningskedjan kräver. Genom

att skilda kunskaper och erfarenheter finns representerade i en sådan

arbetsgrupp underlättas också en gemensam kompetensuppbyggnad. En

sådan organisation underlättar också ett arbetssätt som innebär att

olika moment i en utredning kan skötas parallellt. Förutom

renodlad försäkringskompetens och formell yrkeskompetens understryker

utredaren att bemötandet är oerhört viktigt. Den försäkrade förväntar

sig engagemang, förståelse, intresse för problemet och att tillräckligt

med tid avsätts. Utgångspunkten måste vara att visa den enskilde

respekt och att lita på de uppgifter som lämnas. Därför föreslår

utredaren att diskussioner bör föras löpande som ett led i

kompetensutveckling där vikten av en sådan medvetenhet uppmärksammas. BeslutsunderlagDet

är viktigt att beslutsunderlaget håller hög kvalitet och utredaren

pekar särskilt på kvalitetshöjande dokumentation i det medicinska

underlaget. Utredaren anser att arbetsskadeenheterna gemensamt bör

utforma ett formulär med frågor som alltid bör besvaras av försäkringsläkaren.

Det är inte försäkringsläkarens uppgift att ta ställning i frågan om

rätten till ersättning i ett försäkringsärende. Försäkringsläkaren

undersöker heller inte den försäkrade. Försäkringsläkarens yttrande

i ett försäkringsärende grundar sig i stället på den behandlande läkarens

uppgifter i intyg och utlåtande och andra handlingar. Åtskilliga försäkrade

har en otydlig och ofta felaktig bild av försäkringsläkarens roll, man

uppfattar försäkringsläkaren som en beslutsfattare. I vissa fall bidrar

kassorna själva till att den försäkrade allmänhetens uppfattning om försäkringsläkarens

roll blir felaktig. Det finns kassor som i sina beslutsmotiveringar, främst

vid avslag, ofta mycket starkt betonar försäkringsläkarens uppfattning.

I motiveringarna hänvisas inte sällan till exempel till "medicinsk

och annan utredning samt försäkringsläkarens bedömning". Genom sådana

formuleringar kan en försäkrad givetvis få den uppfattningen att det

ytterst är försäkringsläkaren som avgör om ersättning ska lämnas

eller inte. Kvaliteten

på försäkringsläkarens yttrande påverkas av det bedömda underlaget,

men i lika hög grad av de frågor som den handläggande tjänstemannen ställer. Det

är viktigt att handläggaren i samband med genomgången av ett ärende träffar

försäkringsläkaren och har en dialog med denne. Yttrandet ska vara

skriftligt, men bör också diskuteras muntligt med handläggaren så att

utrymme ges för följdfrågor och förtydliganden. Om dialogen leder till

ytterligare förtydliganden eller ställningstaganden från försäkringsläkarens

sida ska givetvis också dessa dokumenteras i akten. Ett sådant förfaringssätt

har en rad fördelar anser utredaren och pekar på två. För det första

får handläggaren möjlighet att omedelbart reda ut eventuella oklarheter

med försäkringsläkaren, för det andra kan de återkommande

konsultationerna ses som en viktig del i såväl handläggarnas som försäkringsläkarnas

kompetensutveckling. Utredaren

anser att det i praktiken inte är möjligt att utforma en detaljerad och

fullständig checklista för frågeställning till en försäkringsläkares

yttrande i ett arbetssjukdomsärende. Vad ett yttrande i varje specifikt

ärende bör innehålla varierar med avseende på förhållandena i ett

enskilt fall. Vissa grundläggande krav ställs emellertid på ett

yttrande. Det bör alltid framgå: -

vilka

handlingar som yttrandet grundar sig på, -

ifall

diagnosen är klarlagd, -

vilket

stöd det finns inom medicinsk eller annan vetenskap för att den

arbetsmiljöfaktor den försäkrade varit utsatt för har en sådan

skadebringande effekt att den kan ge upphov till en sådan skada som den försäkrade

har, -

de

skäl som kan anses tala för respektive mot ett samband i de fall skadlig

inverkan i arbetet funnits, -

om

arbetsskadan är en försämring av en i grunden icke-arbetsrelaterad

sjukdom bör försäkringsläkaren ange de skäl som kan anses tala för

respektive mot ett samband i ett längre tidsperspektiv samt -

i

de fall en arbetsskada bedöms föreligga och den försäkrade ansöker om

livränta bör försäkringsläkaren yttra sig över hur varaktigt

arbetsoförmågan kan anses vara nedsatt på grund av arbetsskadan. I

ett enskilt försäkringsärende kan det uppstå skiljaktigheter och dessa

kan bland annat beror på att den läkare som yttrat sig tillhör en viss

"skola". Då bör problemet lösas genom att de riktlinjer som

finns i denna fråga tas fram och i de fall som en tillräckligt enhetlig

medicinsk uppfattning saknas. Det är angeläget att arbetsskadeenheterna

gemensamt diskuterar fram enhetliga uppfattningar i avvaktan på att

praxis etableras i principiella frågor. Beroende på frågans art, till

exempel förändringen av olycksfallsbegreppet, vad som ska kunna anses

som skadlig inverkan i förhållande till en viss typ av sjukdom eller

skada, vilka förhållanden som ska kunna ses som konkurrerande

skadeorsaker (dvs. tala mot samband), bör varje arbetsskadeenhet

presentera medicinskt eller annat underlag som belyser problemet. På så

sätt kommer frågan att ges en allsidig belysning. I de fall man enas om

en gemensam ståndpunkt bör denna givetvis motiveras, och ställningstagandet

bör göras offentligt och på ett lämpligt sätt göras tillgängligt för

externa intressenter. Fl: s tillsyn au skaderegleringSAMMANFATTNINGFl:

s tillsyn av försäkringsbolagens personskadehantering har under en följd

av år varit prioriterad. Tillsynen har bedrivits genom platsbesök och

inriktats på bolagens organisation för skadereglering. Reservsättningen

[vii]

för trafikskadorna kontrolleras och metoderna för detta har utvecklats

de senaste åren. Åtgärder: -

ett

bolag som ansöker om koncession måste garantera en tillfredsställande

skadehantering, -

Fl

kommer att ändra rapporteringskraven på bolagen för att förbättra

tillsynen, -

regeringen

bör överväga ändrade former för överprövning av bolagens beslut

genom att inrätta en reklamationsnämnd. FI:s operativa tillsynFl

följer kontinuerligt upp hur trafikskadebolagens organisation ser ut ifråga

om kompetens och resurser. Syftet med tillsynen i denna del är att säkerställa

en god försäkringsstandard. Uppföljning har skett genom besök, så

kallade platsbesök. Besöken dokumenteras och kommuniceras med försäkringsbolaget,

varefter det besökta bolaget erhåller en slutskrivelse med Fl: s bedömning.

Rent generellt kan man säga att bolagen under ett antal år utökat

antalet skadereglerare. Det har därför uppstått en brist på

kvalificerade handläggare. De större bolagen har försökt lösa detta

genom olika former av trainee-program. Också genom att kategorisera

skadorna i olika svårighetsgrader, och på så sätt dela upp enklare och

svårare ärenden, har bristen på kvalificerade handläggare kunnat

hanteras någorlunda. Fl

har också undersökt äldre skadeakter för att kontrollera bolagens

aktivitet i sådana ärenden. Undersökningar visar att aktiviteten

varierar mellan såväl bolag som enskilda handläggare. Samtliga större

bolag har en del äldre skador som kan betraktas som en form av

"ryggsäck". Bolagen arbetar med att nedbringa dessa ryggsäckar

vilket kan innebära att yngre skador blir lidande. Av den statistik som

Trafikskadenämnden sammanställer går att utläsa att genomströmningstiderna

på svårare ärenden tenderar att förlängas. Bolagens förklaring till

detta har just varit att man försöker att arbeta bort äldre ärenden,

varför dessa slår igenom i statistiken. Platsbesök

är resurskrävande och därför påbörjade Fl under år 2001 att

skriftligen begära vissa uppgifter. Därefter hölls ett enskilt möte på

Fl med respektive personskadechef för att diskutera och lämna förtydliganden

och kompletterande

information. Genom dessa möten fångas förändringar och trender upp. Fl

kommer att fortsätta denna bevakning för att bygga upp ett material med

en viss tidsserie. KlagomålshanteringFl

har regelbundna kontakter med Konsumenternas försäkringsbyrå. Genom

dessa kontakter erhålls värdefull information om vad som kan vara

problem rent generellt men också bolagsspecifika problem kan redovisas. Fl

tar del av skriftliga klagomål och dessa följs upp övergripande. Fl

uttalar sig inte i ett enskilt ärende men använder klagomålen för att

fånga upp problem i den allmänna tillsynen. Det kan innebära att Fl öppnar

upp ett tillsynsärende vid ett enstaka klagomål beroende på klagomålet.

Den klaganden får dock i regel inte kännedom om detta. Ett stort antal

klagomål mot ett bolag kan föranleda att ett tillsynsärende öppnas. I

samband med detta får bolaget en beskrivning över vilket klagomålet är

och uppmanas att komma in med en förklaring. Tillsynen i framtidenTillsyn

av hur bolagen hanterar personskador kommer också fortsättningsvis också

vara en prioriterad fråga. Det finns anledning att överväga att

rapporteringsvägen inhämta uppgifter i större utsträckning. 11998

års rapport föreslog Fl att Trafikskadenämndens statistik skulle

offentliggöras. Statistiken är numera offentlig men är svår att tolka,

om man vill ha reda på hur lång genomströmningstiden är. Mot den

bakgrunden har Fl haft en diskussion med branschen om att ta fram

genomsnittlig genomströmningstid för tre olika typer av ärenden, ärenden

utan invaliditet, ärenden med invaliditet under tio procent och ärenden

med invaliditet med tio procent och däröver. Möjligheterna att samla in

dessa uppgifter kommer att utredas och de i denna rapport föreslagna

kvalitetshöjande åtgärderna kommer att behöva följas upp. Trafikskadenämnden

har till uppgift att kontrollera likformigheten och skäligheten i försäkringsbolagens

bedömningar. Detta sker i enskilda ärenden och på det sättet är nämnden

ett praxisskapande organ. Denna roll skulle kunna renodlas genom att låta

nämnden bli en reklamationsnämnd. För Fl: s tillsyn skulle kontrollen

av en god försäkringsstandard kunna underlättas. Skaderegleringen kräver

en särskild hög kompetens när det är fråga om personskador. Det är därför

viktigt att det bolag som erhåller koncession verkligen har möjlighet

att skapa förutsättningar för att skaderegleringen bedrivs på ett sätt

som tryggar en god försäkringsstandard. När en koncessionsansökan,

beståndsöverlåtelse eller annan åtgärd prövas av Fl som innebär att

försäkringsbolaget kommer att ansvara för personskador bör det särskilt

prövas om organisationen för skadehanteringen är tillfredsställande. Finansinspektionens

rapporter finns på www.fi.se 2002:9

Från konto till konto IV 2002:8

Riskmätning och kapitalkrav II 2002:7

Finanssektorns stabilitet 2002 2002:6

Från konto till konto III 2002:5

Vägar till en utvecklad e-service 2002:4

FI:s samverkan med granskningsmän 2002:3

Från konto till konto II - bankernas åtgärdsplaner 2002:2

Från konto till konto I - bankernas överföringstider 2002:1

Agenda för en ny marknadstillsyn 2001:8 Where

to Go after the Lamfalussy Report 2001:7

Fondbolagens information och interna kontroll 2001:6

Finanssektorns stabilitet 2001 2001:5

Den finansiella infrastrukturens sårbarhet 2001:4

Internet, normer och marknad -en internationell utblick 2001:3

Aktiemarknad för alla - nya krav i ny miljö 2001:2

Missvisande kreditupplysningar - åtgärder och förslag 2001:1

Riskmätning och kapitalkrav Finansinspektionen Box 6750, 113 85 Stockholm

Tel 08-787 80 00 Fax 08-24 13 35 finansinspektionen@fi.se [i] Titel: Koncentrerad arbetsskadehandläggning för likformighet och rättvisa [ii] 2. Prop. 1975/76:15 sid. 65 [iii] 3. NJA 2000 s. 285 [iv] 4. NJA 2001 s. 93 [v] 5. NJA 2001 s. 695 [vi] 6. Ideell ersättning betalas till skadelidande för sveda och värk, lyte och men samt olägenheter i övrigt. [vii] 7. Reservering av pengar för oreglerade skador.

|